Une évaluation postfinancement s’entend de la valeur présumée d’une entreprise après qu’a été organisé un tour de financement par émission d’actions.

Une partie essentielle du parcours qui mène une entreprise en démarrage de sa création à sa sortie consiste à recueillir des fonds et, lorsque vient le moment d’organiser un tour de financement par émission d’actions auprès d’investisseurs, une évaluation de l’entreprise en démarrage devient nécessaire. Le terme « évaluation » fait référence à deux types distincts d’évaluation, soit l’évaluation de préfinancement et l’évaluation postfinancement. Le présent article met l’accent sur l’évaluation postfinancement en s’appuyant sur les connaissances de John Rikhtegar, vice-président, Capital développement, Capital-risque RBCx. John soutient les clients qui en sont à un stade de premier développement, principalement en marge de la collecte de fonds et de la croissance stratégique, en plus de diriger des occasions de placement directes, indirectes et stratégiques. Poursuivez votre lecture pour vous familiariser avec les notions fondamentales concernant l’évaluation postfinancement, et notamment les sujets suivants :

- Qu’est-ce qu’une évaluation postfinancement ?

- Comment une évaluation postfinancement est-elle calculée ?

- En quoi une évaluation postfinancement a-t-elle une incidence sur les tours de financement ?

- Méthodes de détermination d’une évaluation d’entreprise en démarrage

Qu’est-ce qu’une évaluation postfinancement ?

Une évaluation postfinancement s’entend de la valeur présumée d’une entreprise après qu’a été organisé un tour de financement par émission d’actions. En revanche, une évaluation de préfinancement s’entend de la valeur attribuée à une entreprise avant que ne soit organisé un tour de financement.

Fondamentalement, l’évaluation fait référence à la valeur perçue d’une entreprise telle que déterminée par l’entreprise, ses investisseurs, les investisseurs potentiels et les acteurs externes du marché (comme les analystes). Pour l’entreprise et ses investisseurs, l’évaluation permet de déterminer la valeur d’une entreprise en démarrage à un moment précis, et il est important de distinguer l’étape du postfinancement de celle du préfinancement.

Comment une évaluation postfinancement est-elle calculée ?

L’évaluation postfinancement correspond à la somme de l’évaluation de préfinancement et des fonds propres additionnels réunis durant le tour de financement par émission d’actions.

Une fonction essentielle de l’évaluation postfinancement est de déterminer le pourcentage de l’entreprise qu’acquiert un investisseur lors d’un tour de financement. Une fois que l’évaluation postfinancement a été établie, un investisseur peut effectuer le rapport de l’investissement et de l’évaluation postfinancement afin de déterminer la participation dont il vient de faire l’acquisition dans l’entreprise.

Exemple d’évaluation postfinancement

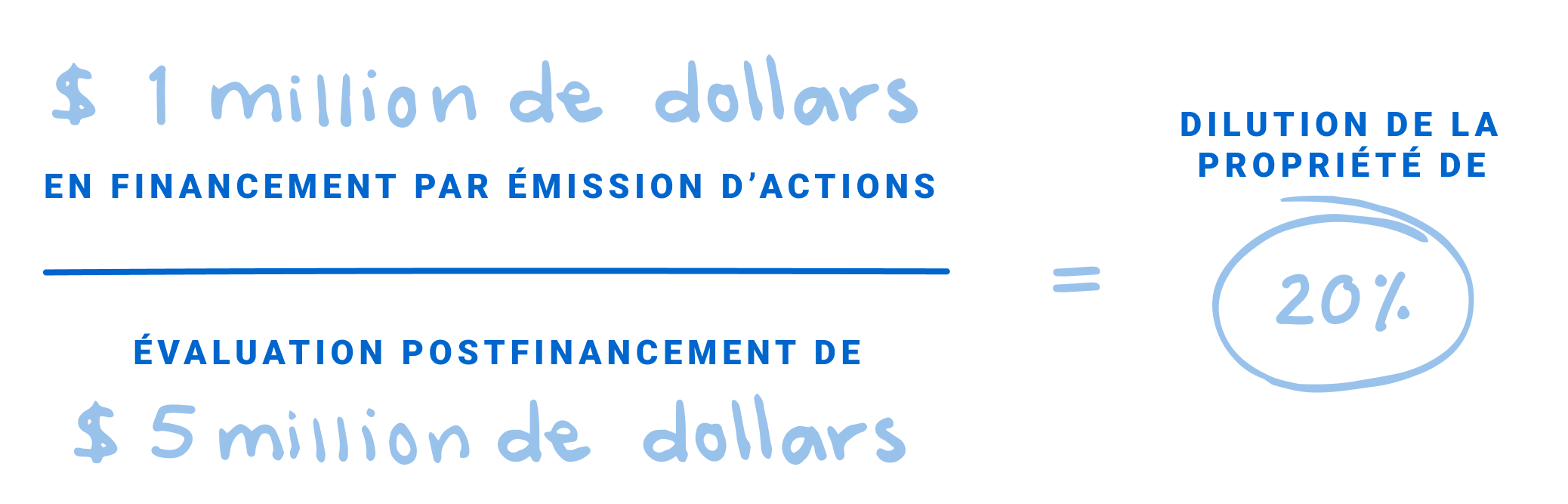

Anika, la fondatrice, détient 100 pour cent de sa société. Elle souhaite réunir des capitaux pour son entreprise en démarrage et elle prévoit recueillir la somme de 1 million de dollars sur la base d’une évaluation de préfinancement de 4 millions de dollars. Cela laisse entrevoir une évaluation postfinancement de 5 millions de dollars (1 million de dollars + 4 millions de dollars = 5 millions de dollars).

Pour déterminer à quelle part de son entreprise Anika renoncerait pour ce financement par émission d’actions d’une valeur de 1 million de dollars, il suffit de diviser ce montant par l’évaluation postfinancement de 5 millions de dollars, ce qui permet d’obtenir un taux de dilution de 20 pour cent.

En quoi une évaluation postfinancement a-t-elle une incidence sur les tours de financement ?

Les sociétés fermées qui se développent connaissent fréquemment de multiples tours de financement alors qu’elles passent par chacune des phases de démarrage usuelles. Alors que de plus en plus de capitaux sont réunis lors de tours de financement subséquents, la gestion de la dilution de la propriété représente un élément particulièrement important pour les investisseurs existants.

En échange pour leur capital, les nouveaux investisseurs se voient généralement consentir des actions privilégiées. Les actions privilégiées constituent la base des fonds propres d’un investisseur après son investissement et ces actions offrent des avantages par rapport aux actions ordinaires qui sont généralement détenues par les fondateurs, les employés et les quelques investisseurs potentiels à un stade de premier développement.

« Une entreprise connaît un « tour de financement à la baisse » si l’évaluation de préfinancement est inférieure à l’évaluation postfinancement du tour de financement précédent. »

Comme le souligne John, « les actions privilégiées sont généralement proposées dans le but de se prémunir contre toute surévaluation ». Parmi les avantages inhérents aux actions privilégiées figurent une priorité en cas de liquidation (généralement 1,0x), des droits de participation et des droits antidilution. Ces avantages contribuent à atténuer le risque pour les investisseurs.

Lorsque l’évaluation de préfinancement d’une entreprise est plus élevée que l’évaluation postfinancement du tour de financement précédent, on dit de l’entreprise qu’elle connaît un « tour de financement à la hausse ». À l’inverse, une entreprise connaît un « tour de financement à la baisse » si l’évaluation de préfinancement est inférieure à l’évaluation postfinancement du tour de financement précédent.

Répercussions d’un tour de financement à la baisse pour les entreprises en démarrage

Pour les sociétés fermées qui recherchent du financement consenti aux entreprises en démarrage, les tours de financement à la baisse sont traditionnellement évités à tout prix. En effet, ils peuvent avoir des répercussions ultérieures négatives sur l’entreprise, ses employés et les investisseurs sous-jacents en cause, comme au chapitre suivant :

- Attrait sur le plan du financement : il peut s’avérer difficile d’attirer de nouveaux investisseurs aux tours de financement actuels et futurs si l’entreprise a des antécédents tels qu’elle n’a pas été en mesure de respecter les attentes des investisseurs et les jalons qu’elle s’était fixés.

- Conservation des talents : les actions émises à un prix inférieur peuvent rendre les régimes d’options sur actions des employés actuels beaucoup moins attrayants voire les laisser dans une situation telle qu’ils se retrouvent « hors du cours », ce qui survient lorsque le cours de l’action le plus récent est inférieur au prix d’exercice de l’option (le prix auquel le propriétaire de l’option peut exercer son droit d’acheter l’action). Lors de la gestion d’un tour de financement à la baisse, il est essentiel de veiller à ce que les employés demeurent motivés et profitent d’incitatifs financiers, ce pour quoi il faudra très vraisemblablement envisager une restructuration et modifier le prix des options sur actions des employés.

- Conditions favorables aux investisseurs : lorsqu’une entreprise a cruellement besoin de capitaux et qu’elle est dépourvue de solutions de financement de rechange, ce sont les investisseurs qui jouissent d’une position avantageuse. Lors de l’organisation d’un tour de financement, cette position avantageuse, ou ce levier, peut être observé sous la forme de conditions favorables aux investisseurs, dont un taux de priorité en cas de liquidation supérieur à 1,0x, des structures de rang, des droits de participation ou des options de vente. Cependant, ces conditions « structurées » peuvent favoriser les nouveaux investisseurs, mettre à mal la propriété et les versements subséquents pour les investisseurs existants de même que tous les titulaires d’actions ordinaires, parmi lesquels figurent les employés.

- Perception publique : traditionnellement, la survenue d’un tour de financement à la baisse a été perçue comme un signal d’avertissement majeur pour la population (dans les situations où elle a connaissance de tels événements), et cela peut altérer la perception publique d’une entreprise, en plus d’avoir des répercussions tant sur le plan du moral à l’interne que sur les performances générales de l’entreprise.

« Il n’y a pas toujours lieu de prévoir que les sociétés fermées en développement suivront une courbe « vers le haut et vers la droite », de telle sorte qu’il faut s’attendre à ce que les évaluations oscillent dans les deux sens. »

Il est important de noter que, si les tours de financement à la baisse ont traditionnellement eu ces répercussions négatives pour les divers intervenants des entreprises en cause, les fondateurs qui ont le choix de procéder à un tour de financement à la baisse, ou de conserver l’évaluation inchangée en intégrant des conditions structurées, devraient fortement envisager la première de ces deux solutions. « Il n’y a pas toujours lieu de prévoir que les sociétés fermées en développement suivront une courbe « vers le haut et vers la droite », de telle sorte qu’il faut s’attendre à ce que les évaluations oscillent dans les deux sens, souligne John. Voilà qui correspond parfaitement à ce dont nous sommes tous témoins sur les marchés publics, les évaluations étant ajustées en temps réel dans les deux sens. »

Méthodes de détermination d’une évaluation d’entreprise en démarrage

La détermination d’une évaluation peut constituer un processus relativement simple dans le cas des entreprises établies qui en sont à un stade de développement avancé puisqu’elles disposent de données financières et d’exploitation solides, et qu’il existe par ailleurs diverses sociétés ouvertes comparables auxquelles il est possible de se référer. Pour les entreprises qui en sont à une phase précoce de leur démarrage, qui connaissent une forte croissance et qui n’ont pas encore pu dégager de bénéfices, l’exercice peut s’avérer plus délicat puisque ces entreprises ne disposent pas des mêmes données financières et des mêmes antécédents en matière d’exploitation que leurs pairs, qui en sont à une étape de développement ultérieur. Par conséquent, on estime que le processus d’évaluation d’une entreprise à la phase précoce de son démarrage tient plus de l’art que de la science.

« L’évaluation d’une entreprise à la phase précoce de son démarrage repose sur un ensemble plus qualitatif d’heuristiques d’investissement, comme la composition et les antécédents de l’équipe fondatrice, le niveau de concentration et la croissance prévue du marché, le modèle d’affaires et les besoins prévus en matière de financement, les jalons cibles de l’entreprise et d’autres opérations comparables récentes en phase précoce », souligne John.

Les entreprises en démarrage matures à un stade avancé pour lesquelles une plus grande quantité de données peut être tirée de leurs activités sont cependant analysées au travers d’un prisme d’évaluation quantitatif et qualitatif plus rigoureux.

« Parmi les heuristiques quantitatives, à la fois de nature historique et prévisionnelle, qui interviennent dans l’établissement de l’évaluation appropriée d’une entreprise qui en est à une phase moyenne à avancée peuvent figurer le taux de croissance des revenus, le nouveau revenu annuel récurrent net ajouté par trimestre, le revenu moyen par client, le taux de conversion d’opération au comptant, le multiple d’utilisation de la trésorerie, le taux de rétention des revenus nets ou le taux d’attrition et d’autres paramètres d’exploitation tels que la durée du cycle de vente, le délai d’intégration des clients de même que l’efficacité sur le plan des ventes et du marketing, souligne John.

Deux méthodes courantes retenues pour l’évaluation à une étape plus avancée sont l’analyse des flux de trésorerie actualisés et l’analyse des multiples.

L’analyse des flux de trésorerie actualisés se fonde sur les flux de trésorerie futurs d’une entreprise, qui sont ensuite actualisés à leur valeur actuelle afin d’établir une valeur actuelle nette (VAN) implicite. Un investisseur peut alors s’appuyer sur la VAN à titre de point de départ pour fixer le prix d’un actif et établir ses attentes en matière de rendement cible dans le contexte d’une évaluation équitable de l’entreprise.

L’analyse des multiples ou des comparables permet aux investisseurs de comparer une entreprise par rapport à d’autres sociétés fermées ou ouvertes, déterminant ainsi si son évaluation perçue est justifiée par rapport à celle de ses pairs.

Les évaluations peuvent changer

Les évaluations peuvent changer alors que se développe l’entreprise. Bien que l’évaluation d’une société cotée en bourse soit mise à jour en temps réel, les évaluations des sociétés fermées ne sont pas mises à jour aussi souvent qu’elles le devraient pour rendre compte de la véritable valeur commerciale actuelle.

« Une entreprise qui a réuni des capitaux, il y a deux ans, selon une évaluation de 100 millions de dollars peut encore avoir cette valorisation aujourd’hui du simple fait qu’elle n’a pas depuis lors subi de processus d’évaluation indépendant, ni non plus complété un tour de financement par émission d’actions subséquent. Par conséquent, l’évaluation ne rend pas compte de l’état actuel de l’entreprise, souligne John. Il se pourrait fort bien que l’entreprise se soit considérablement développée et qu’elle vaille aujourd’hui beaucoup plus que 100 millions de dollars ou, à l’inverse, qu’elle ait connu une faible croissance et qu’elle vaille beaucoup moins. Cela confère au processus d’analyse comparative des sociétés fermées et à l’évaluation des portefeuilles de capital-risque un caractère très intéressant. »

Qui détermine l’évaluation d’une entreprise en démarrage ?

Tant l’acheteur (l’investisseur) que le vendeur (le fondateur) s’entendent sur la valorisation d’une entreprise. Intervient généralement un investisseur principal qui mène avec l’entreprise les négociations portant sur les conditions et l’évaluation de l’investissement, identifie et recrute d’autres investisseurs appelés à participer au tour et, en définitive, conclut l’opération.

« Bien que tous les investisseurs, dans une certaine mesure, effectuent leur propre diligence raisonnable et leur analyse de l’évaluation de l’entreprise, en définitive, c’est l’investisseur principal qui établit le prix ou l’évaluation de l’entreprise, sur laquelle s’appuient par la suite les investisseurs », souligne John.

L’évaluation postfinancement d’une entreprise en démarrage est nécessaire pour permettre aux investisseurs de déterminer l’étendue de leur participation dans l’entreprise en marge d’un tour de financement. Pour les fondateurs à la recherche de capital-risque, il est essentiel de comprendre le processus d’évaluation pour assurer la pérennité de leur entreprise en démarrage.

Nous appuyons certaines des entreprises technologiques et certains des générateurs d’idées les plus audacieux du Canada, transformant notre expérience, nos réseaux et notre capital en avantage concurrentiel afin de favoriser un changement durable. Parlez dès maintenant à un conseiller technologique de RBCx pour en savoir plus sur la façon dont nous pouvons aider votre entreprise à croître.