Nous avons l’impression que les fonds de plus grande taille ont tendance à surpasser leurs homologues de plus petite taille, mais voyons voir de plus près ce dont les petits ou micro fonds de CR sont capables.

Le capital de risque (CR) a toujours été réputé pour offrir de généreux rendements aux investisseurs, de surcroît à la suite des replis considérables du marché, comme après l’éclatement de la bulle point-com en 2001 et la crise financière mondiale de 2008. C’est lors de ces périodes que les grands fonds de CR bien établis se montrent souvent à la hauteur de leur réputation. Cela donne de la crédibilité au biais selon lequel la taille du fonds est corrélée avec le rendement. La perception selon laquelle grand rime nécessairement avec payant peut-elle s’expliquer par des données empiriques ? Autrement, est-il possible que les petits fonds de capital-risque soient ignorés de façon arbitraire et que leur rendement soit invariablement sous-estimé ?

Au cours des 18 derniers mois, de profonds changements se sont produits dans l’économie et menacent de déstabiliser l’industrie. Dans cet article, nous analysons ces changements afin de mieux comprendre l’incidence de la taille du fonds et des biais à cet égard sur les résultats de placement.

Incidence des changements économiques sur l’industrie du CR

Lorsqu’on observe la situation économique difficile d’aujourd’hui, on constate que deux changements majeurs ont eu une incidence considérable sur l’industrie du CR. En premier lieu : l’adoption d’une politique monétaire musclée. Dans une tentative de contrer l’inflation après la pandémie, les banques centrales ont adopté une orientation monétaire restrictive, caractérisée par une succession de hausses marquées des taux d’intérêt.

En second lieu : le recalibrage généralisé des évaluations occasionné par le changement de politique monétaire. Les évaluations ont fait l’objet d’importantes corrections sur les marchés publics ; et les marchés privés, à l’instar du capital de risque, ont lentement suivi leurs homologues du côté public, incitant les investisseurs à jouer de prudence dans l’industrie du CR.

Incidence de la hausse des taux d’intérêt et de la baisse des évaluations sur le comportement des investisseurs

La hausse des taux d’intérêt et la baisse des évaluations se sont répercutées sur le comportement des investisseurs, ouvrant la voie à une nouvelle ère complexe pour les sociétés de capital-risque et les investisseurs institutionnels.

Pour les sociétés de capital de risque, le contexte a nécessité l’adoption d’une nouvelle approche tactique plus prudente. Le coût d’opportunité associé au financement d’une société à partir de zéro comparativement à celui qui découle de la protection d’un investissement existant n’a jamais été aussi élevé. Cela s’est traduit par une correction excessive des réserves qui sont affectées aux portefeuilles de capital de risque existants. Les inconvénients ? Il est beaucoup plus difficile pour les sociétés de capital-risque de conclure de nouvelles transactions et elles se montrent réticentes à se lancer dans de nouvelles transactions. Cette situation a entraîné une diminution des nouveaux investissements et créé un climat de prudence et d’aversion pour le risque dans l’industrie du CR.

D’un côté, la prudence engendre un cercle vicieux. Lorsque les positions sont ouvertement défensives dans l’ensemble de l’industrie, l’investisseur individuel n’a d’autre choix que de se montrer encore plus prudent pour survivre. De l’autre côté, d’un point de vue global, la prudence aura deux effets positifs : elle entraînera une épuration des entreprises de piètre qualité qui avaient déjà été financées et fera en sorte que le capital sera investi dans les meilleures sociétés.

Les investisseurs institutionnels (aussi appelés associés commanditaires ou commanditaires) se retrouvent dans une impasse. Premièrement, l’effet dénominateur est grand (lorsque la valeur d’une composante d’un portefeuille, comme celle investie dans les marchés publics, diminue considérablement et accroît du même coup la pondération des autres composantes du portefeuille dont la valeur n’a pas baissé). À mesure que la valeur des placements sur les marchés publics diminue à cause de la volatilité du marché, la pondération des placements dans les marchés privés s’accroît, ce qui limite la capacité des gestionnaires d’actifs d’augmenter leurs placements en capital de risque.

Deuxièmement, les investisseurs institutionnels, qui comptent habituellement sur les rendements de leurs engagements antérieurs en capital de risque, se retrouvent dans une impasse si les rendements prévus ne se matérialisent pas. Il semble que les commanditaires soient nombreux à considérer leurs portefeuilles de CR comme étant payants sur papier, mais peu généreux en liquidités.

Ces deux scénarios convergents se sont manifestés en 2022 et 2023, à mesure que le fossé entre la demande et l’offre de capitaux s’est creusé, surtout du côté des entreprises à un stade avancé.

Élargissement de l’écart entre la demande et l’offre de capitaux

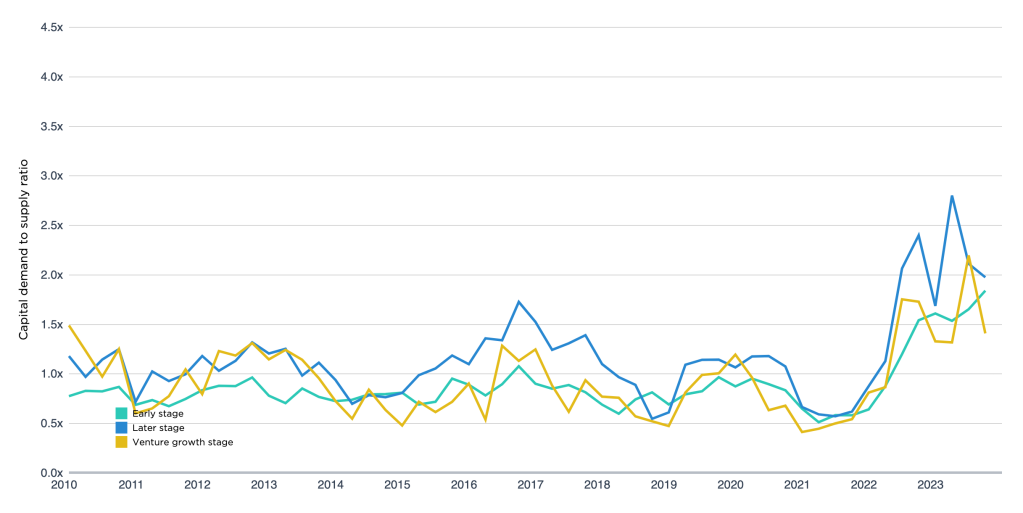

Selon le graphique tiré du PitchBook VC Dealmaking Indicator (ci-dessous), la demande de capitaux a augmenté considérablement par rapport à l’offre de capitaux. De fait, on peut constater que la demande de capital des entreprises à un stade avancé et des investissements de croissance dépasse largement l’offre. (Il est à noter que même s’il s’agit de données agrégées aux États-Unis, la même dynamique s’appliquerait au marché canadien, bien qu’à une bien plus petite échelle.)

(Ci-dessus) Source: PitchBook Data, Inc.

Selon PitchBook, au milieu de 2023, la valeur de la réserve de liquidités disponible pour investissement dans le capital de risque s’élevait à 271 milliards aux États-Unis. Habituellement, les investisseurs institutionnels ont tendance à privilégier les sociétés de CR bien établies qui disposent de fonds importants grâce à leurs partenariats à long terme conclus avec des commanditaires dans des fonds multiples, tandis que les petits fonds de CR, qui ne possèdent pas une telle feuille de route, sont souvent ignorés. Or, si la réserve de liquidités disponible pour investissement dans les sociétés de CR continue de s’accroître, à mesure que de nouveaux capitaux sont mobilisés, l’écosystème devra alors générer un rendement encore plus important qu’attendu à l’heure actuelle. Le dilemme tient au fait que la préférence pour certains fonds n’est pas toujours fondée sur des données empiriques, ce qui met en lumière l’incidence considérable de la taille des fonds sur les attentes des investisseurs en matière de rendement.

Autrement dit, d’un point de vue statistique, si un commanditaire devait choisir entre un grand fonds qui se classe dans le premier quartile et un petit fonds qui n’a aucune feuille de route, lequel privilégierait-il ?

Défaire le biais lié à la taille des fonds de capital de risque

Le rendement des fonds de capital-risque est souvent analysé en fonction de leur taille, ce qui entraîne une distorsion et un biais. En raison de leurs motivations et de leur efficacité, les fonds plus importants éprouvent certaines difficultés pour obtenir des rendements élevés, alors que ce n’est pas le cas des fonds plus petits.

La motivation des petits fonds pour produire des rendements plus élevés est probablement plus élevée.

L’alignement des motivations des commanditaires et des commandités varie considérablement selon la taille du fonds. Les gestionnaires de fonds de petite taille qui ont investi une grande part de capitaux personnels font preuve d’une motivation à toute épreuve pour obtenir des rendements élevés, tandis que les gestionnaires à la tête de fonds colossaux qui comportent d’importants frais de gestion peuvent montrer moins d’enthousiasme à cet égard. Il s’agit là d’un avantage structurel pratiquement incontestable de la gestion d’un petit fonds de capital de risque. Qui plus est, les gestionnaires de fonds établis peuvent, au fil du temps, mobiliser des fonds plus importants et accroître leur aversion pour le risque. Ainsi, les commanditaires sont susceptibles d’obtenir des résultats qui ne sont pas optimaux, ce qui pourrait assombrir les perspectives concernant le capital de risque.

Efficacité et spécialisation, deux atouts des petits fonds

Les petits ou micro fonds de CR sont souvent loués pour leur efficience opérationnelle. Leur souplesse facilite la prise de décisions rapides en matière d’investissement, ce qui leur permet de saisir des occasions qui pourraient échapper aux fonds plus importants. À mesure qu’un fonds de capital de risque grandit, il existe un risque qu’une expansion excessive dilue l’essence de la marque et compromette la qualité des investissements et des partenariats, ce qui minerait son avantage concurrentiel. Cela donnerait lieu à une proposition intrigante : les gestionnaires spécialisés dans certains créneaux, qui possèdent une connaissance approfondie du secteur, pourraient-ils prendre la place de leurs homologues qui évoluent dans des secteurs généralisés et offrir une plus grande valeur ? Dans un cycle de marché (comme celui d’aujourd’hui), où le capital est concentré exclusivement entre les mains des fondateurs les plus brillants, les sociétés de capital-risque doivent s’assurer que leur thèse séduit non seulement leurs commanditaires, mais aussi les fondateurs des entreprises en démarrage, puisque c’est eux qui les choisissent.

Analyse des paramètres de rendement des fonds

L’évaluation du rendement d’un fonds requiert nécessairement une compréhension des particularités et des distorsions sous-jacentes. Il faut tenir compte des éléments suivants :

- La résilience des très grands fonds, qui se caractérise par leur capacité à résister aux ralentissements occasionnels, leur confère un avantage indu grâce au biais des survivants.

- Un accent disproportionné est mis sur la marque et la réputation comme éléments déterminants de la taille des fonds.

Les données ci-dessous illustrent l’incidence de la taille des fonds sur le rendement et soulèvent la question suivante : est-il possible que les grands fonds excellent non pas en raison, mais en dépit de leur taille imposante ?

Incidence de la taille sur les caractéristiques économiques des parts de fonds

Pour illustrer l’incidence de la taille du fonds sur les caractéristiques économiques sous-jacentes des fonds, nous présenterons deux scénarios :

Scénario 1 : fonds de 50 millions de dollars

Un fonds de 50 millions de dollars déploie sa stratégie et s’attend à ce que sa participation à la sortie (après dilution) soit d’environ 5 %.

Pour obtenir un rendement de 1,0 fois le fonds, il faut que la valeur du portefeuille atteigne 1 milliard de dollars à la sortie

1 milliard de dollars x participation à la sortie de 5 % = 50 millions de dollars (1,0 fois le fonds)

Scénario 2 : fonds de 250 millions de dollars

Un associé commandité (commandité) réunit 250 millions de dollars dans un portefeuille global plus important et s’attend à ce que sa participation à la sortie soit de 10 %.

Pour obtenir un rendement de 1,0 fois le fonds et une participation à la sortie de 10 %, il faut que la valeur du fonds à la sortie soit de 2,5 milliards de dollars

2,5 milliards de dollars x participation à la sortie de 10 % = 250 millions de dollars (1,0 fois le fonds)

Dans l’exemple présenté au scénario 2, les multiples doivent être supérieurs à la valeur à la sortie de 1 milliard de dollars requise dans le scénario 1. Par conséquent, cela nous indique qu’un fonds plus grand nécessite une valeur de sortie plus élevée pour produire les rendements au niveau du fonds. Il faut aussi souligner que le bassin d’entreprises en mesure d’afficher une telle valeur à la sortie est plutôt restreint.

Cela est d’autant plus vrai lorsque l’on tient compte de la valeur globale des entreprises en portefeuille (VE) exigée pour obtenir un rendement de 3,0 le fonds : 7,5 milliards de dollars pour une participation de 10 % à la sortie.

Dans le scénario 1 qui est basé sur un fonds de 50 millions de dollars, dont la participation à la sortie est de 5 %, il faudrait que la valeur des entreprises à la sortie soit de 3 milliards de dollars pour atteindre un rendement de 3,0 fois (3 milliards de dollars x participation à la sortie de 5 % = 150 millions de dollars ou 3,0 fois le fonds).

Voilà pourquoi les fonds de petite taille, lorsqu’ils sont bien investis, présentent une probabilité plus forte d’afficher un multiple supérieur par rapport aux fonds de très grande taille.

- Lorsque les petits fonds de CR sont comparés aux plus grands, il est possible de constater qu’ils ont une meilleure capacité à générer des rendements, car leur probabilité de générer un multiple du capital investi est plus élevée, même lorsque les participations sont raisonnables. Cela indique également que, contrairement aux catégories d’actifs alternatifs comme les placements immobiliers privés, le capital de risque n’augmente pas aussi facilement.

- Grâce à leur taille, il est normal que les fonds importants investissent dans un plus grand nombre de sociétés ou investissent davantage dans chaque société. Dans le premier cas, cela a pour effet de diluer le rendement et de réduire le temps que l’investisseur peut passer auprès de chaque entreprise pour la soutenir. Dans l’autre cas, cela dirige inévitablement le capital pondéré en dollars d’un fonds vers des rondes de financement plus grandes et avancées à des évaluations de préfinancement à la hausse. À l’inverse, les petites sociétés de capital-risque sont mieux placées pour participer à des rondes de financement de plus petite taille et plus prudentes, et ainsi en meilleure position pour générer des rendements solides et constants.

L’incidence des frais de gestion et de l’intéressement différé

La structure tarifaire standard de CR est étroitement liée aux objectifs de gestion du fonds sur lesquels elle a une énorme incidence. Un fonds de capital de risque structuré en deux et vingt est habituellement assorti de frais de gestion de 2 % et d’un intéressement différé de 20 %. En théorie, les frais de gestion sont essentiellement un prêt sans recours contre l’intéressement différé, puisque le commandité ne touche pas l’intéressement différé tant que les investisseurs n’ont pas récupéré en totalité le capital appelé. Toutefois, en pratique, le commandité appelle le capital des commanditaires du fonds pour payer les coûts opérationnels durant l’année.

Pour illustrer l’incidence de cette structure, examinons deux scénarios (structure de frais de gestion et d’intéressement différé de deux vingt).

Scénario 1 : fonds de 100 millions de dollars

Un commandité a généré un rendement de 4,0 fois le capital d’un fonds de 100 millions de dollars. Pour toute la durée du fonds, le commandité a reçu 20 millions de dollars en frais (100 millions de dollars x 20 %) plus 60 millions de dollars en intéressement différé (300 millions de dollars x 20 %).

Le produit du commandité s’élève donc en totalité à 80 millions de dollars.

Scénario 2 : fonds de 500 millions de dollars

Un commandité a réuni 500 millions de dollars et a généré un rendement de 1,0 fois le fonds. Le commandité n’a reçu aucun intéressement différé (aucun bénéfice n’a été généré), mais il a reçu 100 millions de dollars en frais de gestion sur la durée du fonds (500 millions de dollars x 20 %). Le produit du commandité s’élève donc en totalité à 100 millions de dollars.

Quelle est l’incidence ?

Le commandité qui génère un rendement de seulement 1,0 fois la valeur de son fonds de 500 millions de dollars recevra un bénéfice de 20 millions de dollars de plus que celui qui génère un rendement de 4,0 fois la valeur de son fonds de 100 millions de dollars (un résultat que, la plupart des gens conviendraient, seuls les gestionnaires de fonds du premier décile sont capables de produire).

Dans le scénario 2, le commandité est moins motivé à générer une véritable valeur économique pour ses commanditaires, car les frais de gestion suffisent à compenser l’absence d’intéressement différé. Dans le cas des grandes sociétés de capital-risque, le seuil de rentabilité au-delà duquel l’intéressement différé est obtenu est supérieur à celui des petites sociétés de capital-risque, et l’attrait de l’intéressement différé diminue graduellement pour le commandité. Une telle structure a une incidence importante sur l’alignement des intérêts des commandités et de leurs commanditaires.

Les petits fonds de capital de risque méritent amplement un nouveau regard.

Les petits fonds de CR semblent être une option pour optimiser le rendement, les motivations et l’efficacité des gestionnaires du fonds. Cette option ne comporte toutefois pas seulement des avantages. De fait, elle pourrait présenter certains handicaps, comme une possible dilution lorsque la durée des sociétés privées d’entreprises en démarrage se prolonge, subir les changements d’humeur des investisseurs et composer avec des anomalies de données. Au fur et à mesure que l’environnement du capital de risque évolue, il est essentiel que les parties prenantes continuent de faire preuve de souplesse, de se tenir informées et de conserver une approche stratégique.

RBCx offre un soutien aux entreprises en démarrage à tous les stades de leur croissance, et appuie certaines des entreprises technologiques et des générateurs d’idées les plus audacieux du Canada. Nous transformons notre expérience, nos réseaux et notre capital en avantage concurrentiel pour vous aider à vous développer et à exercer une influence concrète sur le monde. Parlez dès maintenant à un conseiller de RBCx pour en savoir plus sur la façon dont nous pouvons aider votre entreprise à croître.

Références

BDC. (Mai 2023). La situation du capital de risque au Canada. [Rapport sur l’industrie]. Tiré du site Web de BDC.