Principaux points à retenir

- Les sociétés canadiennes de capital-risque n’ont mobilisé que 2 G$ en 2025, bien en deçà du sommet de plus de 7 G$ atteint en 2021 et en 2022.

- Les cinq plus grands fonds ont réuni environ 83 % de l’ensemble des capitaux mobilisés, signe d’une concentration croissante du capital.

- Les sociétés de capital-risque émergentes n’ont recueilli que 249 M$, leur plus faible niveau de financement annuel jamais enregistré.

Le signal que bien des observateurs ne voient pas — et pourquoi il est important

La plupart des analyses de capital-risque portent sur le financement des entreprises en démarrage, soit les rondes de série A, B, C, etc. annoncées par les sociétés. Or, il s’agit là de la conséquence, non de la cause.

C’est le financement des fonds de capital-risque qui constitue un indicateur avancé. Les capitaux que les commanditaires s’engagent à fournir aujourd’hui déterminent le volume de capitaux que les commandités pourront investir dans les entreprises en démarrage au cours des 12 à 24 prochains mois. Lorsque les engagements des commanditaires diminuent ou se concentrent entre les mains d’un plus petit nombre de fonds, ce sont souvent les entreprises aux tout premiers stades de développement — celles qui dépendent le plus d’un bassin diversifié d’investisseurs disposés à prendre des risques — qui en ressentent les effets les plus tôt et le plus durement.

2025 : une année à 2 G$ dans un marché qui en mobilisait autrefois 7 G$

Les sociétés canadiennes de capital-risque ont mobilisé un peu plus de 2 G$ en 2025. Au sommet du cycle précédent, le marché avait recueilli 7 G$ en 2021 et 7,4 G$ en 2022. Quatre facteurs expliquent ce repli : les commandités continuent de déployer les capitaux réunis en 2021 et en 2022, la hausse des taux d’intérêt a réduit la prime d’illiquidité associée au capital-risque, les corrections boursières ont pesé sur la valeur des placements des commanditaires, et le ralentissement des sorties a limité les liquidités disponibles pour le réinvestissement.

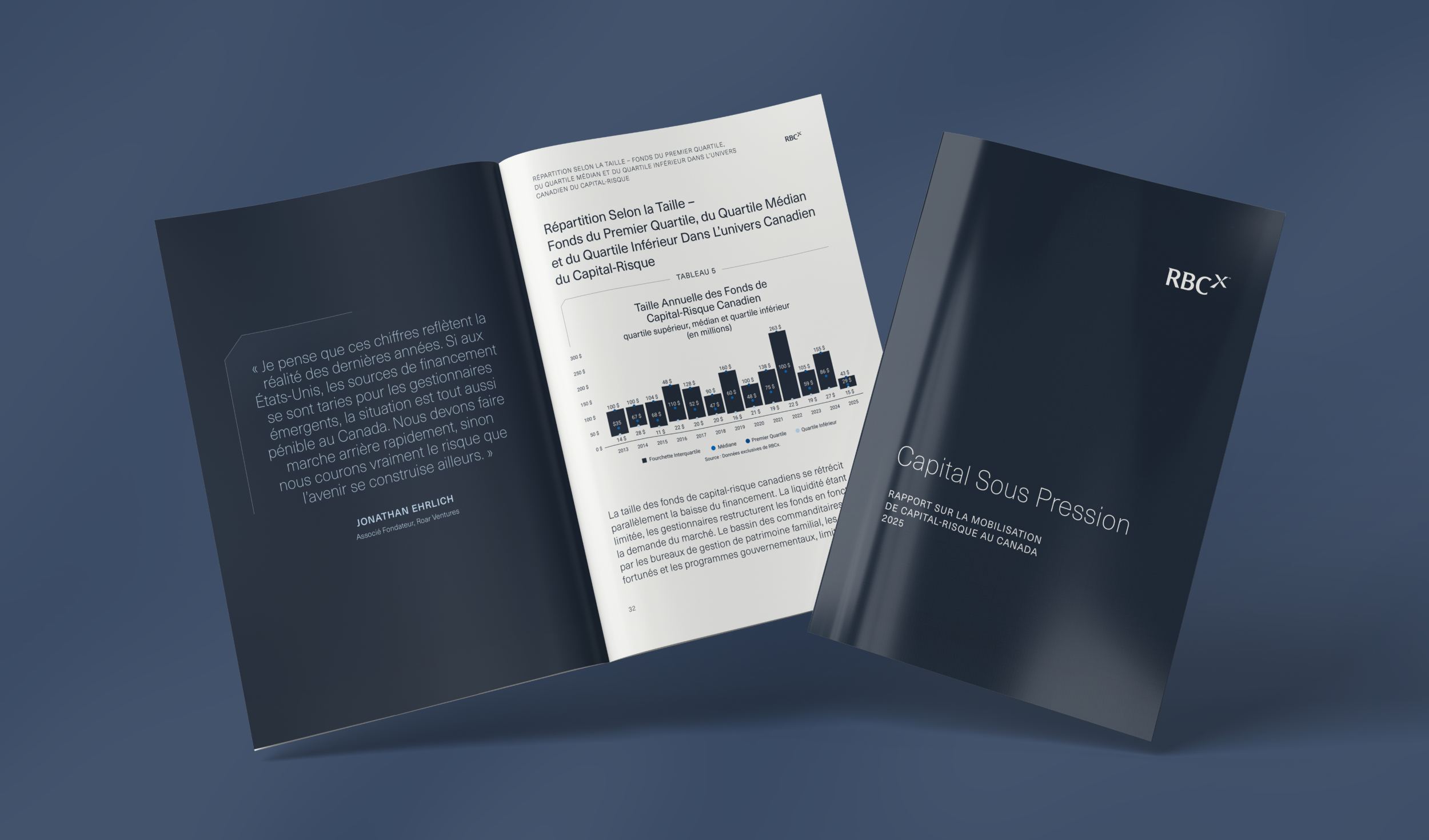

Concentration du capital : 83 % entre les mains de cinq fonds

En 2023, les cinq principaux fonds de capital-risque canadiens avaient réuni 46 % de l’ensemble des capitaux mobilisés. Cette proportion est passée à 67 % en 2024. En 2025, elle a atteint 83 %, les fonds Radical Ventures Fund IV, Portag3 Ventures Fund IV, Yaletown Growth Fund III, Version One Ventures Fund V et Garage Capital Fund V représentant à eux seuls la majeure partie des capitaux disponibles sur le marché.

En valeur absolue, les cinq principaux fonds ont recueilli environ la moitié des capitaux qu’ils avaient mobilisés au sommet du cycle en 2021. Tous les autres fonds réunis ont vu les capitaux recueillis passer de 4,5 milliards de dollars à 444 millions de dollars au cours de la même période, ce qui représente un recul de près de 90 %.

Cette concentration se traduit par un plus petit nombre de stratégies d’investissement, une moindre diversité de points de vue quant aux caractéristiques d’une entreprise susceptible d’obtenir du financement, et un contexte plus exigeant pour les fondateurs qui tentent d’accéder à un bassin décroissant de décideurs. Une part importante de ces capitaux est également destinée à des investissements à l’extérieur du Canada, de sorte que les chiffres globaux surestiment les sommes réellement accessibles aux entreprises en démarrage canadiennes.

La comparaison avec les États-Unis est révélatrice : en 2025, 70 % du financement en capital-risque aux États-Unis a été accordé à des entreprises ayant réalisé des rondes de financement de plus de 100 M$, mais l’activité aux premiers stades de développement a tout de même affiché une légère progression.

Les sociétés de capital-risque émergentes : un creux historique aux conséquences bien réelles

Les sociétés de capital-risque émergentes ont mobilisé 302 M$ en 2025, leur plus faible résultat annuel jamais enregistré.

« Toutes les sociétés bien établies au Canada, y compris Garage, ont déjà été des sociétés de capital-risque émergentes et n’auraient pu voir le jour sans des commanditaires prêts à faire des paris plus précoces et plus risqués, explique Mike McCauley, commandité, Garage Capital. Un écosystème technologique florissant repose aujourd’hui sur cette même conviction : donner aux nouvelles sociétés de capital-risque les moyens de devenir les acteurs de référence de demain. Les sociétés de capital-risque émergentes comportent davantage de risques, mais elles insufflent une nouvelle énergie au secteur, stimulent l’innovation et peuvent générer certains des meilleurs rendements multiples. Si ce bassin continue de s’amenuiser, nous priverons de ressources les sociétés qui contribueront à façonner la prochaine décennie d’innovation au Canada. »

Sans ce groupe de sociétés opérant à pleine capacité, les fondateurs disposent de moins de véritables options, et l’écosystème perd la diversité des profils de risque nécessaire à l’émergence de la prochaine génération d’entreprises à forte croissance.

Ce que cela signifie pour les fondateurs

Compte tenu du recul des capitaux disponibles, les sociétés canadiennes de capital-risque feront preuve d’une plus grande sélectivité, les rondes de financement prendront plus de temps à se concrétiser, et les capitaux nationaux accessibles aux nouvelles entreprises canadiennes demeureront limités.

À l’heure actuelle, la composition des capitaux disponibles pour l’investissement témoigne non seulement d’un bassin plus restreint de capitaux nationaux à la disposition des entrepreneurs, mais aussi d’une capacité réduite du Canada à investir dans ses propres entreprises.

Concrètement, les fondateurs ont intérêt à établir des relations avec les sociétés de capital-risque six à douze mois plus tôt qu’ils ne le jugeraient nécessaire, à démontrer une utilisation efficiente du capital, et à élargir leurs sources de financement en envisageant, lorsque cela est pertinent, des solutions de financement non dilutives, des programmes gouvernementaux et des capitaux provenant de l’étranger.