L’évaluation, la priorité en cas de liquidation et les provisions antidilution sont trois volets clés de la liste de conditions d’une entreprise en démarrage qui comportent parfois de subtiles nuances pouvant entraîner des répercussions économiques démesurées.

Lorsque vous obtenez votre premier investissement en capital-risque vous permettant de soutenir la croissance de votre entreprise en démarrage, vous franchissez une étape importante qui ouvre souvent la voie à de nouvelles occasions de financement à mesure que vos activités prennent de l’expansion. L’élaboration de la liste de conditions est une partie vitale de l’opération qui présente une vue d’ensemble des principales modalités et des demandes de l’investisseur. Bien qu’elle ne soit pas juridiquement contraignante, cette liste sert de plan directeur à l’élaboration des documents juridiques officiels et des contrôles diligents qui suivront. Les fondateurs d’entreprise doivent donc en avoir une bonne compréhension. Le bon investisseur peut grandement contribuer à la réussite d’une entreprise, de sorte qu’il est crucial d’établir un partenariat mutuellement avantageux dès le départ.

De nombreux aspects de la liste de conditions touchent au volet économique. Toutefois, cet article s’attardera principalement sur l’évaluation, la priorité en cas de liquidation et les provisions antidilution, car ces modalités comportent toutes de légères nuances aux répercussions économiques potentiellement démesurées pour votre entreprise en démarrage.

Évaluation

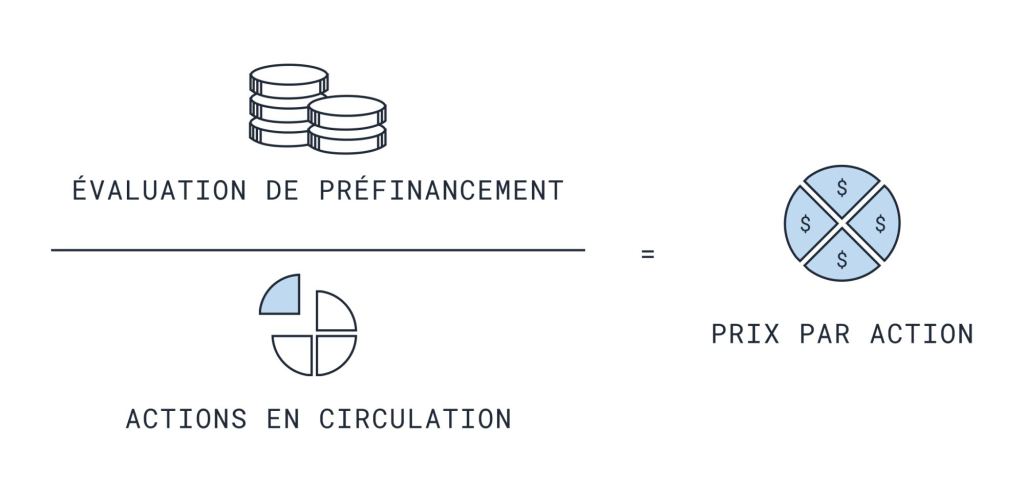

De loin l’élément de la liste de conditions donnant lieu au plus grand nombre de contestations et de négociations, l’évaluation consiste en un seul chiffre qui quantifie la valeur de l’entreprise. L’évaluation de préfinancement est le montant que les investisseurs sont prêts à payer pour obtenir des parts de l’entreprise avant le financement. On obtient le prix par action de l’entreprise en divisant la valeur de l’évaluation de préfinancement par le nombre d’actions en circulation avant le tour de financement.

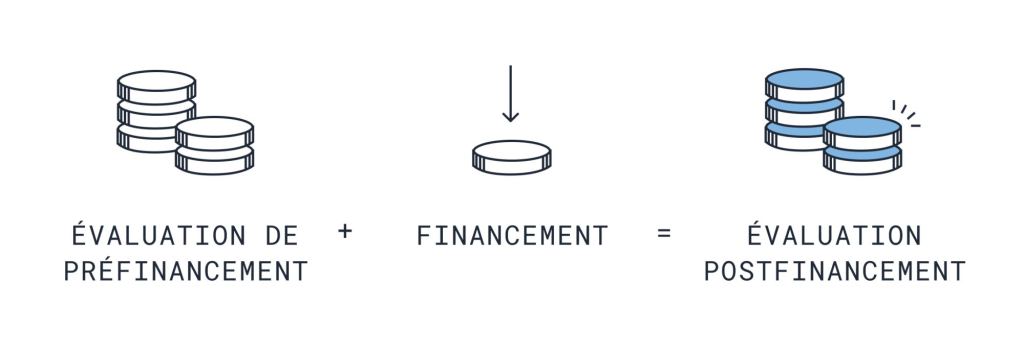

L’évaluation postfinancement est ce que l’entreprise vaut après le tour de financement et équivaut à l’évaluation de préfinancement à laquelle on ajoute le montant du financement.

L’évaluation est donc un facteur important qui tue souvent les opérations dans l’œuf en raison de son lien viscéral avec les fondateurs, qui se sont investis corps et âme dans l’entreprise. Cela peut toutefois être évité. Bien qu’une évaluation à la baisse permette à l’investisseur d’acquérir plus de capitaux propres dans l’entreprise, le changement de propriété réel est souvent progressif par rapport au changement dans l’évaluation. Une fourchette (raisonnable) d’évaluation peut n’entraîner que des changements progressifs au tableau de la structure du capital.

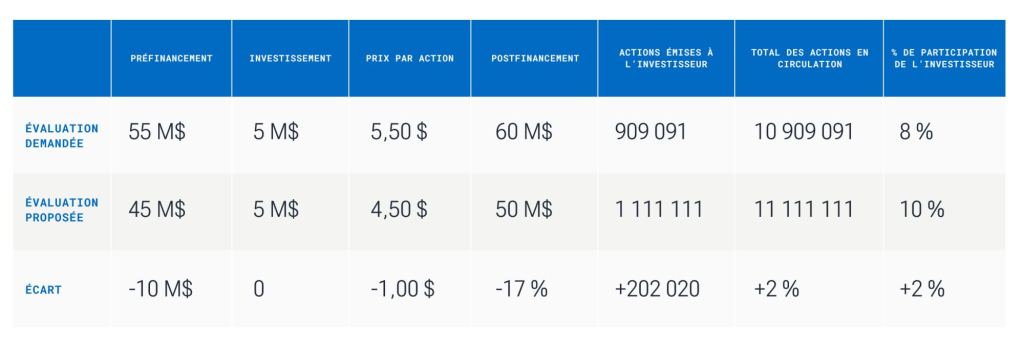

Exemple d’incidence d’une évaluation à la baisse

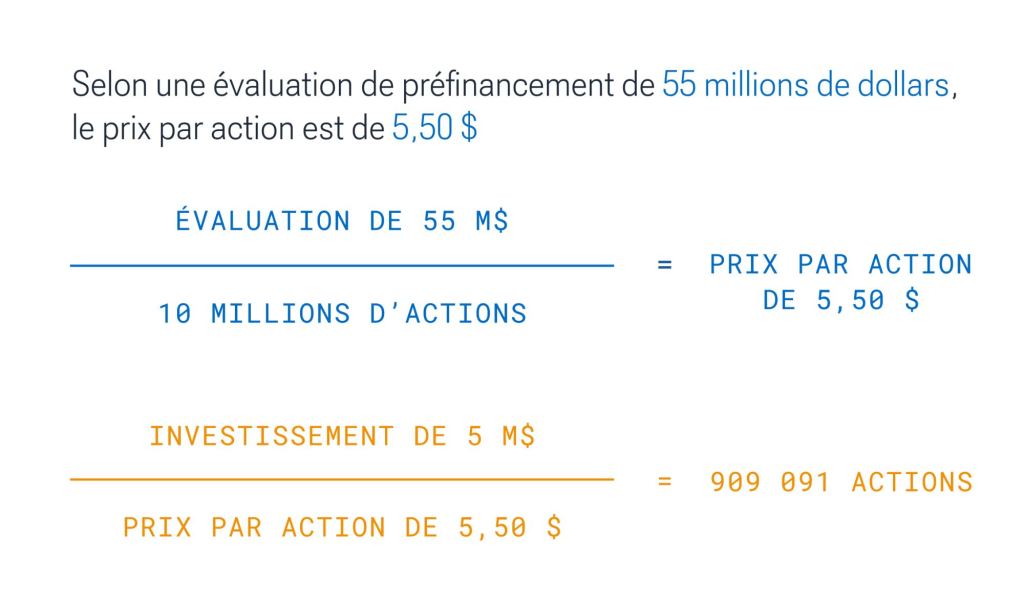

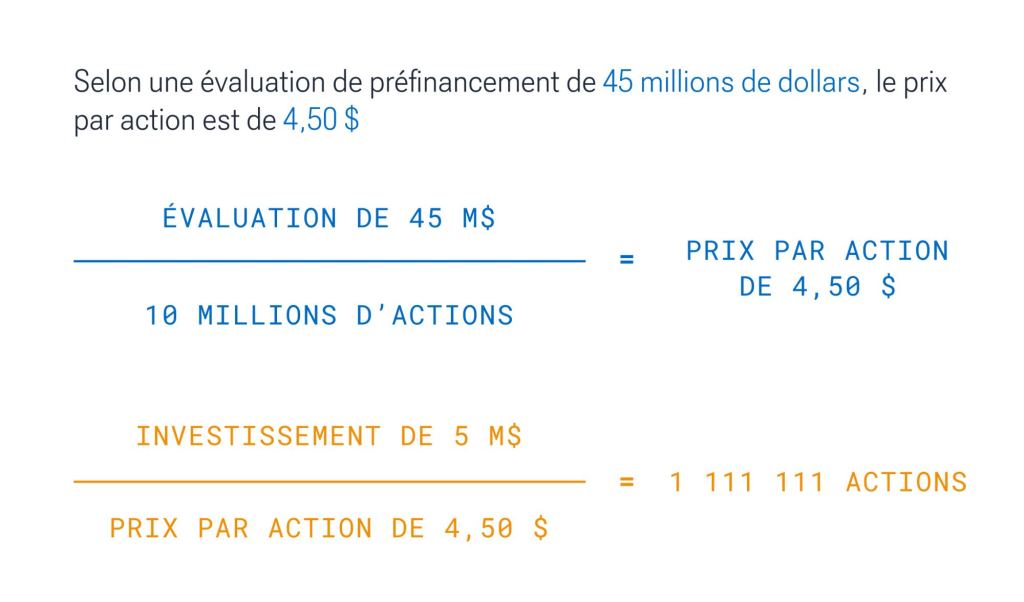

Un investisseur souhaite injecter 5 millions de dollars dans une entreprise en démarrage. Les deux cofondateurs de la jeune pousse détiennent une participation de 100 % dans l’entreprise et 10 millions d’actions en circulation. Ils ont demandé une évaluation de préfinancement de 55 millions de dollars (évaluation postfinancement de 60 millions de dollars). L’investisseur propose une évaluation de préfinancement à la baisse d’une valeur de 45 millions de dollars (évaluation postfinancement de 50 millions de dollars).

L’investisseur recevra 909 091 actions, soit 8 % des 10,9 millions d’actions après dilution (10 millions d’actions + 909 000 actions émises).

L’investisseur recevra 1,1 million d’actions, soit 10 % des 11,1 millions d’actions après dilution (10 millions d’actions + 1,1 million d’actions émises).

L’évaluation de préfinancement à la baisse génère donc l’émission d’un plus grand nombre d’actions à l’investisseur. Le nombre d’actions après dilution augmente alors, passant environ de 8 % à 10 %, et la participation de chaque cofondateur diminue de 1 %.

*les chiffres sont approximatifs

Comme le montre l’exemple, les changements de propriété ne sont pas directement proportionnels aux changements dans l’évaluation. Dans le cas d’une diminution de 17 % de l’évaluation postfinancement, les cofondateurs perdent seulement 2 % d’actions après dilution (1 % chacun).

On peut aussi envisager la question sur le plan des actions. Lorsque l’évaluation est plus faible, le nombre total d’actions en circulation après le tour de financement augmente de seulement 2 %, ce qui représente la participation supplémentaire de l’investisseur. Cette croissance minime de la dilution est répartie entre les deux cofondateurs (à hauteur de 1 % chacun).

Quoi prendre en compte lors de la négociation des évaluations dans une liste de conditions

La liste de conditions contient plusieurs leviers financiers ; l’évaluation n’en est qu’un parmi d’autres. Si vous avez reçu une liste de conditions où l’évaluation est moins élevée que ce à quoi vous vous attendiez, envisagez la différence sous l’angle de la sensibilité à la dilution ; vous pouvez même la modéliser vous-même. Certes, une évaluation plus faible signifie techniquement une plus grande dilution de votre participation. Toutefois, les investisseurs providentiels et les sociétés de capital-risque ajoutent une valeur substantielle à l’entreprise sous forme de capitaux, de réseau et de soutien.

La plupart du temps, une dilution un peu plus forte vaut la peine pour bénéficier d’un bon investisseur qui accélérera la croissance de l’entreprise. Dans l’immédiat, le fondateur détient une participation légèrement plus petite, mais le capital-risque favorise la croissance de toute l’entreprise.

Comme l’exemple ci-dessus l’indique, puisque les deux cofondateurs détiennent la totalité des parts de l’entreprise, la dilution provient entièrement de l’investisseur. Cependant, à mesure que de nouveaux actionnaires s’ajoutent au tableau de la structure du capital, la dilution liée aux capitaux propres supplémentaires est répartie entre un plus grand nombre de joueurs. Cela s’explique par le fait que le tableau de la structure du capital est un jeu à somme nulle, c’est-à-dire que toute augmentation de la participation après dilution d’un actionnaire est assumée par les actionnaires restants. En d’autres mots, l’augmentation des parts d’un actionnaire diminue la participation de chacun des autres actionnaires.

Priorité en cas de liquidation

Après l’évaluation, la priorité en cas de liquidation est l’élément de la liste de conditions dont les retombées financières sont les plus importantes. Essentiellement, une priorité en cas de liquidation procure à l’investisseur qui détient des actions privilégiées un rendement supplémentaire en plus de son investissement lors de la sortie de l’entreprise (p. ex., premier appel public à l’épargne, vente ou liquidation). Cette modalité peut avoir une incidence considérable sur le rendement des fondateurs, puisque les priorités sont versées avant que les actionnaires ordinaires ne reçoivent quoi que ce soit. Il existe trois degrés de priorités en cas de liquidation :

- Sans participation

- Avec participation plafonnée

- Avec participation entière

Priorité sans participation

Une priorité sans participation signifie qu’en cas de liquidation, l’investisseur reçoit le plus élevé des montants suivants : la valeur de ses actions privilégiées s’il les convertissait en actions ordinaires ou un multiple de son investissement (habituellement une fois le montant de l’investissement).

Exemple de priorité sans participation

Un investisseur détient 10 % d’une entreprise dans laquelle il a initialement investi 1 million de dollars et a une priorité sans participation d’une fois l’investissement initial.

- Si l’entreprise est vendue pour 10 millions de dollars, les deux options offertes par la priorité donnent la même valeur et l’investisseur reçoit 1 million de dollars.

- Si l’entreprise est vendue pour 5 millions de dollars, l’investisseur se prévaut de sa priorité et reçoit 1 million de dollars correspondant à une fois son investissement plutôt que de convertir ses actions et recevoir 500 000 $.

- Si l’entreprise est vendue pour 15 millions de dollars, l’investisseur convertit ses actions privilégiées en actions ordinaires et reçoit 1,5 million de dollars (15 M$ x 10 %) plutôt que de recevoir une fois son investissement initial.

Priorité avec participation

La priorité avec participation procure à l’investisseur un rendement fondé sur son pourcentage de participation et sur le multiple établi dans la priorité. Il existe deux types de priorité avec participation : plafonnée et entière.

Dans le cas d’une priorité avec participation plafonnée, l’investisseur reçoit un multiple de son investissement (habituellement une fois) en plus d’avoir la possibilité de convertir ses titres en actions ordinaires et de participer proportionnellement au produit restant. Par exemple, si l’investisseur détient 10 % de l’entreprise, il reçoit 10 % du produit restant (après avoir reçu son multiple d’une fois l’investissement). La participation est plafonnée une fois que le capital remboursé atteint un certain montant global (généralement trois fois l’investissement)

La priorité avec participation entière est celle qui a la plus grande incidence sur le rendement des fondateurs. L’investisseur reçoit à la fois un multiple de son investissement (habituellement une fois) et le droit de convertir ses titres en actions ordinaires afin d’obtenir la part du produit correspondant à sa participation, sans que celle-ci ne soit plafonnée.

Exemple de priorité avec participation

Une entreprise amasse 50 millions de dollars auprès d’investisseurs qui ont une priorité en cas de liquidation d’une fois leur investissement.

- Si l’entreprise est vendue pour 50 millions de dollars ou moins, la totalité du produit sera versée aux investisseurs (s’il s’agit des seuls partenaires financiers).

- Si l’entreprise est vendue pour 51 millions de dollars, seul 1 million de dollars peut être versé aux détenteurs d’actions ordinaires, ce qui comprend également les investisseurs s’ils ont une priorité avec participation.

Quoi prendre en compte lors de la négociation de la priorité en cas de liquidation

Au moment de négocier cette section de la liste de conditions, les fondateurs ne doivent pas oublier que les priorités sont versées avant que les actionnaires ordinaires ne reçoivent quoi que ce soit, et que ceux-ci ne participent qu’au montant restant après les priorités en cas de liquidation. En fait, selon la valeur de l’entreprise à la liquidation, il peut arriver que les fondateurs se retrouvent sans rien.

Bien que les priorités en cas de liquidation puissent sembler peu attrayantes aux fondateurs qui négocient leur liste de conditions, ce mécanisme est justifié. En effet, les investisseurs s’engagent à ne pas pouvoir récupérer leur argent avant environ une décennie lorsqu’ils injectent des fonds dans une entreprise en démarrage. De plus, la priorité en cas de liquidation est considérée comme une prime pour l’immobilisation de ce capital. Pensez par exemple à l’appréciation d’un placement équivalent sur le marché public pendant dix ans. Certains soutiennent que les investisseurs, après avoir investi à un moment où l’évaluation était très faible, peuvent s’attendre à un rendement démesuré. Cependant, les investisseurs estiment que le profil de risque des entreprises en démarrage justifie une meilleure protection du capital, et les sociétés de capital-risque doivent elles aussi rendre des comptes à leurs investisseurs.

Cela étant dit, les priorités sans participation sont celles le plus couramment utilisées dans les listes de conditions, et les investisseurs qui exigent un multiple supérieur à 1 doivent être en mesure de fournir des justifications supplémentaires.

Lorsque vous évaluez la priorité en cas de liquidation proposée, n’oubliez pas qu’elle se fonde souvent sur trois facteurs :

- le profil de risque de l’entreprise (marchés verticaux et phases spécifiques, compétitivité de l’opération)

- l’appétit pour le risque des investisseurs (phase, fonds, partenaire)

- les conditions actuelles de l’économie et du marché (couverture des surévaluations, tendances macroéconomiques générales)

Les fondateurs peuvent utiliser ces facteurs comme point de départ pour discuter du raisonnement derrière la priorité en cas de liquidation proposée par l’investisseur.

Provisions antidilution

Les provisions antidilution permettent aux investisseurs de protéger leur position en capital et sont le plus souvent employées lors d’un tour de financement à la baisse, qui se produit lorsque l’entreprise dans laquelle ils ont investi procède à un nouveau tour de financement selon une évaluation inférieure à celle du tour précédent.

Après un tour de financement à la baisse, les actions existantes des investisseurs perdent de la valeur. Cependant, la protection contre la dilution peut prévenir la dilution de la participation qui découlerait d’une évaluation à la baisse. Il existe deux types de provisions antidilution : la provision avec clause à effet de cliquet et la provision fondée sur la moyenne pondérée.

Dans le cas d’une provision avec clause à effet de cliquet, la part détenue par l’investisseur avant le tour de financement à la baisse doit demeurer la même. Pour compenser la diminution du prix par action, des actions supplémentaires sont donc attribuées sans frais à l’investisseur afin qu’il puisse conserver le même pourcentage de participation.

Exemple de provision avec clause à effet de cliquet :

Un investisseur a payé 10 $ par action pour une participation de 10 % dans une entreprise. Au cours du tour de financement suivant, le prix par action chute à 5 $, ce qui dilue la participation initiale de l’investisseur. Si une provision antidilution avec clause à effet de cliquet a été négociée, les actions existantes de l’investisseur ont alors une valeur de 5 $ et l’entreprise doit doubler son nombre d’actions pour qu’il puisse conserver sa participation de 10 %. L’émission de nouvelles actions entraîne une dilution supplémentaire pour le fondateur ainsi que pour les nouveaux investisseurs.

Comme la protection avec clause à effet de cliquet favorise fortement l’investisseur et a le potentiel de créer une importante dilution pour les fondateurs, elle ne figure généralement pas dans la liste de conditions. Une provision fondée sur la moyenne pondérée est une solution beaucoup plus fréquente.

Elle permet aussi à l’investisseur de recevoir des actions supplémentaires dans le cas d’un tour de financement à la baisse, mais leur nombre est calculé en fonction de deux facteurs : le prix par action le plus bas et le nombre de nouvelles actions émises. Cette approche proportionnelle donne lieu à un investissement plus progressif causant une moins grande dilution pour les fondateurs (et les autres actionnaires) que la provision avec clause à effet de cliquet.

Quoi prendre en compte lors de la négociation de provisions antidilution

Les provisions antidilution avec clause à effet de cliquet se retrouvent rarement dans les listes de conditions puisqu’elles peuvent diluer considérablement les capitaux propres des fondateurs et qu’elles ne sont pas considérées comme avantageuses pour les entrepreneurs. Elles peuvent également dissuader les futurs investisseurs qui ne disposent pas des mêmes protections, ou pire, établir un précédent qui poussera les nouveaux investisseurs à exiger des modalités antidilution équivalentes (ou supérieures).

Malgré la dilution potentielle importante pour le fondateur, on pourrait avancer que la protection contre la dilution a une moins grande incidence que l’évaluation ou la priorité, simplement du fait que la plupart des investisseurs ne l’appliquent généralement pas. En effet, il est dans leur intérêt de signaler aux autres investisseurs que l’entreprise est en voie de prendre de l’expansion, de sorte qu’ils renoncent parfois à leurs droits antidilution afin d’attirer de nouveaux investisseurs.

Dans bien des cas, la réussite d’une entreprise repose sur sa capacité à s’associer avec le bon investisseur, et la liste de conditions peut contribuer à jeter les bases d’une relation mutuellement avantageuse.

RBCx offre un soutien aux entreprises en démarrage à tous les stades de leur croissance, et appuie certaines des entreprises technologiques et des générateurs d’idées les plus audacieux du Canada. Nous transformons notre expérience, nos réseaux et notre capital en avantage concurrentiel pour vous aider à vous développer et à exercer une influence concrète sur le monde. Parlez dès maintenant à un conseiller de RBCx pour en savoir plus sur la façon dont nous pouvons aider votre entreprise à croître.

Foire aux questions – Volets économiques de la liste de conditions

Qu’est-ce qu’une liste de conditions ?

Une liste de conditions présente l’opération dans son ensemble ainsi que les demandes d’un investisseur et est rédigée avant la finalisation d’un investissement dans une entreprise en démarrage. Elle peut également être rédigée par une banque à l’intention d’un emprunteur afin d’énoncer les modalités d’un prêt.

Une liste de conditions est-elle juridiquement contraignante ?

Une liste de conditions n’est pas juridiquement contraignante. Elle sert de base aux documents juridiques qui suivront une fois l’entente finalisée.

Une liste de conditions est-elle négociable ?

Les fondateurs peuvent négocier les modalités d’une liste de conditions afin de s’assurer que l’opération est profitable à la société de capital-risque comme à l’entreprise en démarrage. Dans certains cas, un entrepreneur peut recevoir plusieurs listes de conditions, ce qui lui donne une marge de manœuvre pour négocier les modalités qui lui conviennent le mieux. Cependant, il peut arriver qu’une opération soit compromise par de trop nombreuses négociations, ce dont tous les fondateurs doivent tenir compte au moment de déterminer les modalités sur lesquelles se concentrer.

Qu’est-ce qu’un volet économique de la liste de conditions ?

Les volets économiques de la liste de conditions désignent généralement les modalités qui ont une incidence sur le rendement au moment de la liquidation d’une entreprise, y compris le prix, le bassin d’employés, l’évaluation, les provisions antidilution et les provisions en cas de liquidation.