À retenir

- De nouvelles données de RBCx montrent qu’à l’approche du second semestre 2026, un nombre nettement moins élevé d’entreprises obtiennent du financement.

- Une part croissante des capitaux est captée par les grands fonds.

- Les sociétés de capital de risque émergentes font face à un déficit de financement estimé à 36 %, ce qui limite une importante source de capital de risque pour les entreprises aux premiers stades de développement.

Le financement se fait plus rare pour les fondateurs. Voici pourquoi.

Plus tôt cette année, nous avons publié notre rapport sur le financement par capital de risque au Canada, Capital sous pression, qui mettait en lumière une concentration croissante des capitaux et un déficit de financement important pour les sociétés de capital de risque émergentes. Les données exclusives de RBCx commencent à permettre de mesurer les répercussions concrètes de ces changements structurels au niveau des entreprises, et les résultats confirment ce que de nombreux fondateurs nous rapportent.

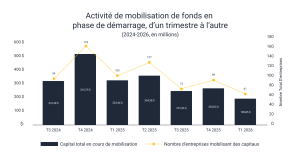

L’équipe Services bancaires, Entreprises en premier développement, de RBCx travaille chaque année avec plus de 1 200 entreprises canadiennes aux stades de préamorçage et d’amorçage, ce qui représente plus de 2 100 échanges au cours de la période couverte par les données. Parmi les quelque 700 entreprises qui cherchaient à obtenir du financement, l’activité a culminé en janvier 2025, alors que 162 entreprises étaient en démarche de financement pour un montant combiné d’environ 510,7 millions de dollars. En mars 2026, seules 61 entreprises étaient encore activement à la recherche de financement, et le montant total recherché était tombé à environ 189,8 millions de dollars.

Bien que le montant moyen recherché par entreprise soit demeuré stable, à environ 3 millions de dollars, entre septembre 2024 et mars 2026, nos données montrent qu’un nombre moins élevé d’entreprises cherchent activement à se financer au Canada. La question est donc de savoir pourquoi. Plusieurs facteurs structurels contribuent à cette situation, chacun ayant des répercussions distinctes sur les entreprises en démarrage aux premiers stades de développement.

Le bassin de capitaux s’est rétréci

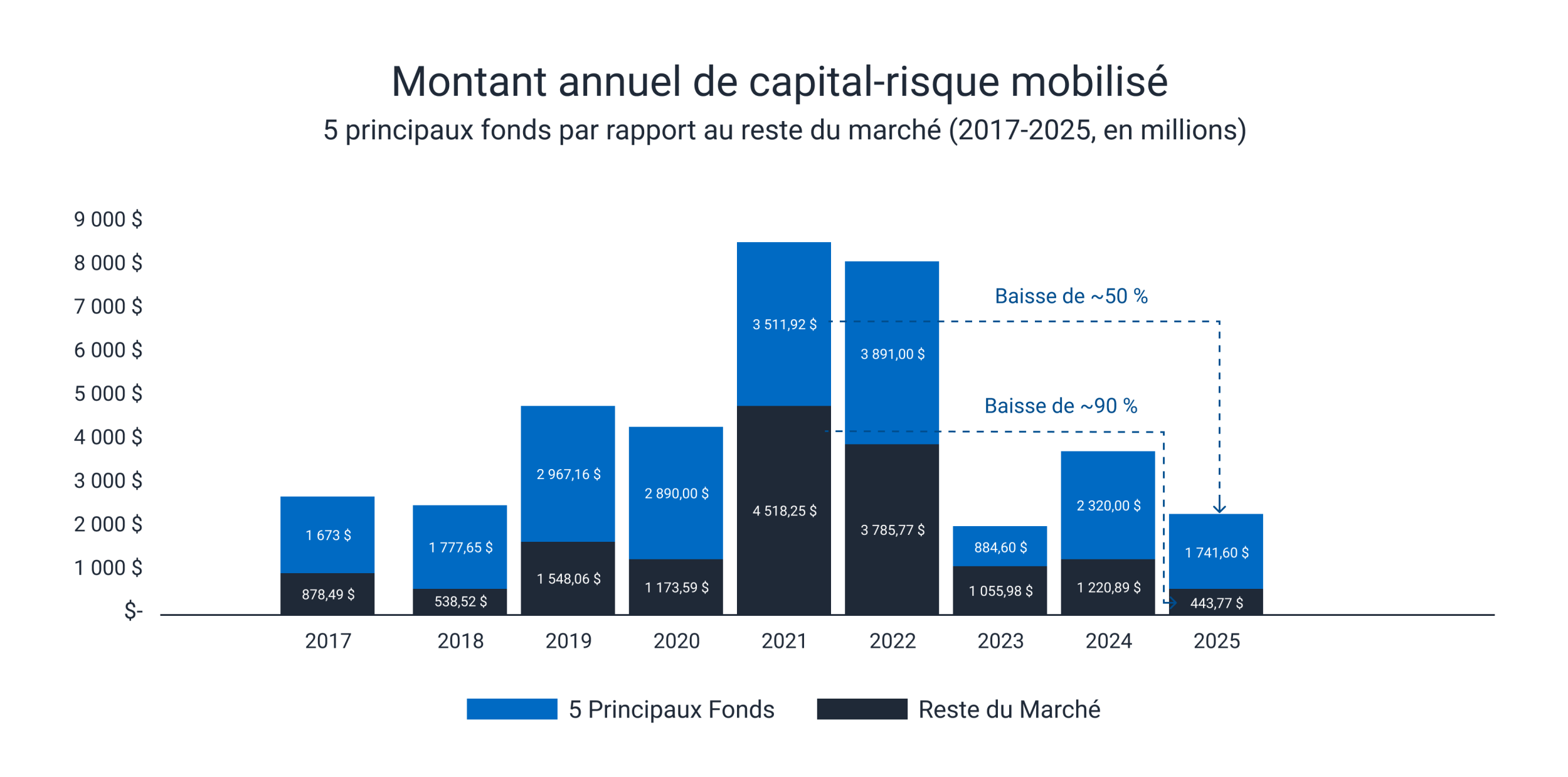

La concentration des capitaux constitue la principale tendance qui se dégage du marché canadien du capital de risque. En 2023, les cinq plus importants fonds représentaient 46 % du total des capitaux recueillis. En 2025, cette proportion a atteint 80 %, les fonds Radical Ventures Fund IV, Portag3 Ventures Fund IV, Yaletown Growth Fund III, Version One Ventures Fund V et Garage Capital Fund V représentant à eux seuls la majeure partie des capitaux disponibles sur le marché.

En valeur absolue, les cinq principaux fonds ont recueilli environ la moitié des capitaux qu’ils avaient mobilisés au sommet du cycle en 2021. Tous les autres fonds réunis ont vu les capitaux recueillis passer de 4,5 milliards de dollars à 444 millions de dollars au cours de la même période, ce qui représente un recul de près de 90 %.

Les sociétés de capital de risque émergentes manquent de capitaux

Les sociétés de capital de risque émergentes sont généralement les plus enclines à investir dans les entreprises aux premiers stades de développement. Les investisseurs commanditaires continuent de composer avec des contraintes de liquidité : les appels de capitaux se poursuivent, les distributions demeurent limitées, et une part moindre des capitaux est dirigée vers les sociétés de capital de risque émergentes. Tant que des sorties significatives ne permettront pas de réinjecter des capitaux dans le marché, de nombreux investisseurs commanditaires continueront de privilégier les gestionnaires chevronnés au détriment des plus récents.

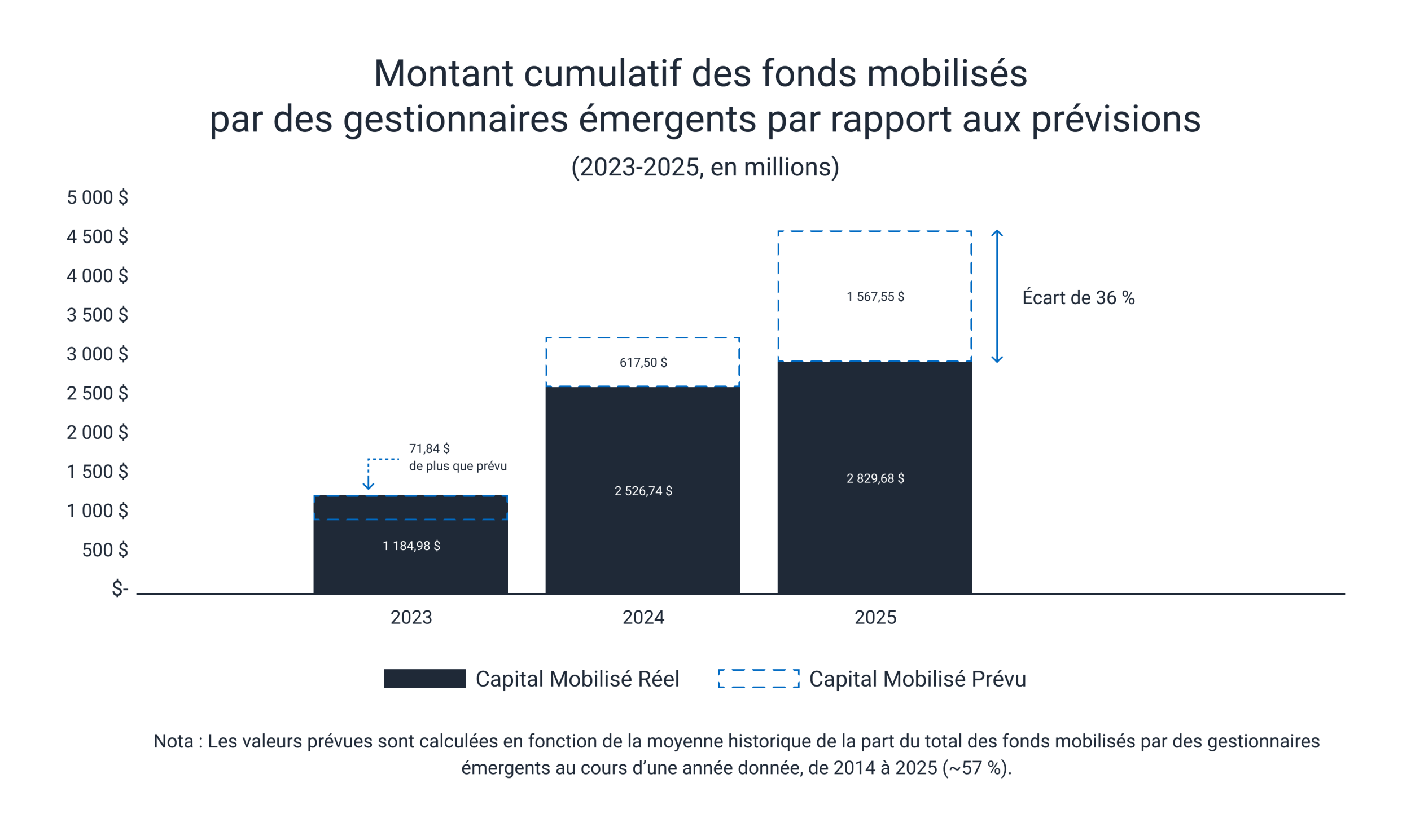

Selon les moyennes historiques, les sociétés de capital de risque émergentes auraient dû recueillir, au total, environ 4,3 milliards de dollars au cours des trois dernières années. Or, elles n’ont recueilli qu’environ 2,8 milliards de dollars, soit un manque à gagner de 36 %.

Les sociétés de capital de risque émergentes qui ont lancé leur premier fonds au sommet du cycle de 2020-2021 font maintenant face à un contexte beaucoup plus difficile pour réunir les capitaux nécessaires à leurs fonds successeurs. Si un nombre moins élevé d’entre elles parvient à lancer ses fonds subséquents, le Canada risque de perdre une partie importante de son écosystème de financement aux premiers stades de développement, soit celui qui est le plus enclin à soutenir les entrepreneurs qui en sont à leur première entreprise et les idées qui s’écartent du consensus du marché — une capacité qui ne peut être reconstituée rapidement.

« Les sociétés de capital de risque émergentes constituent le moteur de l’innovation aux premiers stades de développement au Canada. Elles sont prêtes à prendre davantage de risques en soutenant des entrepreneurs qui lancent leur première entreprise et qui s’attaquent à des problèmes dont le potentiel n’a pas encore été pleinement reconnu par le marché, a déclaré Matt Roberts, premier directeur général, Couverture, Capital-risque. Lorsque les sociétés de capital de risque émergentes n’ont pas accès aux capitaux dont elles ont besoin, le problème ne se limite pas au financement : c’est l’innovation qui est en jeu. »

Le ralentissement du financement aux stades de croissance se répercute sur l’ensemble de l’écosystème

Les entreprises aux premiers stades de développement n’ont pas seulement besoin de capitaux immédiats. Elles doivent aussi avoir l’assurance que du financement sera disponible aux étapes suivantes. La raréfaction du financement de série B et du capital de croissance a des répercussions bien au-delà de ces stades : elle façonne les décisions des fondateurs, les stratégies des premiers investisseurs, et la capacité de l’écosystème à soutenir des projets plus risqués. Selon l’ACCR, le premier trimestre de 2026 a enregistré le plus faible nombre d’opérations trimestrielles depuis 2017, avec seulement 104 opérations totalisant 936 millions de dollars et une seule opération réalisée au stade de croissance.

Il convient de replacer dans leur contexte les investissements réalisés aux premiers stades au premier trimestre : les rondes allant du préamorçage à la série B ont représenté près de 70 % des investissements totaux au cours du trimestre, une concentration vers les premiers stades qui, selon l’ACCR, ne s’était jamais vraiment produite auparavant. À première vue, cette situation peut sembler encourageante. Elle traduit toutefois autant la faiblesse du financement aux stades plus avancés que la vigueur observée aux premiers stades. La part des capitaux investis et l’étendue du marché sont deux réalités distinctes, et les données recueillies par RBCx au niveau des entreprises illustrent clairement cette différence.

« Le capital de risque joue un rôle essentiel aux premiers stades de développement, particulièrement pour les entreprises des secteurs des technologies propres et des sciences de la vie, qui doivent engager d’importantes dépenses initiales en recherche et développement. En l’absence de capitaux disponibles, le bassin d’innovation se rétrécit », a déclaré Tony Barkett, chef, Opérations bancaires, RBCx.

Ce qui doit changer

Les entreprises continuent d’obtenir du financement. La question la plus importante est plutôt de savoir si les capitaux peuvent atteindre un éventail plus large d’entrepreneurs aux stades de préamorçage et d’amorçage, et non seulement ceux qui bénéficient déjà des bons réseaux et des bonnes relations.

Pour rétablir cette diversité, il faudra que davantage de capitaux provenant des investisseurs commanditaires soient dirigés vers les sociétés de capital de risque émergentes et que le marché du financement aux stades de croissance se raffermisse. Les investisseurs des premiers stades fondent leurs décisions sur les perspectives de financement aux étapes suivantes. Comme nous l’avons vu, lorsque le marché du financement aux stades de croissance est moins dynamique, les critères d’investissement se resserrent dès les premiers stades, même lorsque des capitaux sont disponibles. Le renforcement des étapes ultérieures du parcours de financement donne aux investisseurs, à chaque étape, une plus grande marge de manœuvre pour prendre des risques plus tôt.

C’est ce qui donne toute son importance au plan de RBC visant à investir jusqu’à un milliard de dollars canadiens dans des entreprises canadiennes au stade de la croissance. En aidant davantage d’entreprises canadiennes à prendre de l’expansion sans avoir à se tourner vers des capitaux étrangers pour soutenir leur croissance, cette initiative renforce l’ensemble du parcours de financement. « Je crois que le Canada peut devenir la destination de choix à l’échelle mondiale pour les investissements à long terme, mais seulement s’il agit avec détermination et célérité dans une course aux capitaux qui n’a jamais été aussi intense », a déclaré Dave McKay, président et chef de la direction, RBC.

À RBCx, nous demeurons résolus à soutenir les fondateurs qui poursuivent le développement de leur entreprise dans ce contexte en leur offrant des solutions financières adaptées, du financement non dilutif et un accès direct à des sociétés de capital de risque à chaque étape de leur parcours. Les données exclusives présentées dans la présente mise à jour s’inscrivent dans cette démarche, et nous continuerons de les enrichir afin de mieux comprendre ce dont l’écosystème canadien des entreprises en démarrage a besoin pour poursuivre sa progression.